Inleiding

Deze paragraaf beschrijft op hoofdlijnen het grondbeleid, de financiële positie en het weerstandsvermogen van het grondbedrijf. Tegelijkertijd hebben we ook het Najaarsbericht opgesteld. Het Najaarsbericht gaat een slag dieper dan deze paragraaf en geeft inzicht op een lager detailniveau.

1. Grondbeleid

1.1 Economische ontwikkelingen

Het gaat nog steeds goed met de Nederlandse economie. Dit blijkt uit alle cijfers. De hoge groeicijfers van 2017 (2,9%) en 2018 (2,2%) halen we niet meer. Maar 2019 en 2020 verwacht het Centraal Planbureau (CPB) toch een groei van rond de 1,5%. De beperkte daling is vooral het gevolg van de economische berichten uit het buitenland. In eerste instantie Duitsland waar het economisch momenteel minder gaat. Dat heeft een direct effect op de Nederlandse economie. Daarnaast speelt de Brexit, die ons land hard zal gaan raken, en de internationale spanningen tussen China en Amerika.

Tegenover deze dreigingen staat een continue lage rentestand. Ook wil de Nederlandse regering meer (eenmalig) geld uitgeven om de economie voor de toekomst duurzaam te houden.

Ook in 2019 zien we stijgende woningbouwprijzen, zij het minder hard dan de afgelopen twee jaar. Oplopende prijzen van woningen in combinatie met een beperkt aanbod, zorgen er wel voor dat er minder woningen worden verkocht. In de eerste zeven maanden van 2019 werden 3% minder woningen verkocht (gegevens CBS). Het aantal verkochte woningen daalt ook omdat de inhaalvraag afneemt. Mensen die de crisis hebben afgewacht of niet konden verhuizen omdat de hypotheek onder water stond, zijn inmiddels verhuisd.

Binnen de gemeente Oss is er sprake van een meer ontspannen woningmarkt met een evenwichtige groei. Maar ook hier daalt het aanbod van beschikbare woningen de laatste twee jaar sterk met stijgende woningprijzen als gevolg.

De logistieke sector maakt een belangrijk deel uit van de economie in Noord-West Brabant. Op landelijk niveau scoort deze regio zeer goed als 'logistiek ecosysteem' (rapport Buck Consultants 4-2019). Oss staat op de 8ste plek van de 40 Nederlandse regio's. Voor het grondbedrijf is de logistieke sector van groot belang in verband met bedrijventerrein Vorstengrafdonk. Op Vorstengrafdonk is nog 31,9 ha beschikbaar (60% is verkocht). Dit is vooral ruimte voor grootschalige bedrijvigheid. Op middellange termijn gaan we een tekort zien in kleinschalige bedrijfskavels in Oss. De nieuwe ruimtelijke regels, zoals de ladder van duurzame verstedelijking, maken dat het zoeken naar nieuwe locaties lastig zal gaan worden.

1.2 Beleid

Grondbeleid

Wij zijn continu bezig met zoeken naar mogelijkheden om de financiële positie van het grondbedrijf te verbeteren. Dit is een doorlopend proces. Om de verkoop van de kavels voor woningen en bedrijven te optimaliseren, zijn we de volgende initiatieven gestart.

- Wonen in Oss: Dit is een samenwerking tussen de verschillende woonpartners (bouwers, hypotheekverstrekkers, makelaars, corporaties en gemeente). Het doel van wonen in Oss is het versterken van de kracht van het Osse wonen en het verbeteren van de duurzaamheid bij de woningbouw.

- Zelfbouwcoach: Bij de gemeente hebben we iemand beschikbaar om potentiële kopers te helpen bij het kopen van grond voor zelfbouw.

- Erfpacht: De gemeente biedt kopers de mogelijkheid om hun grond te kopen via een erfpachtconstructie. Het eigendom blijft dan deels bij de gemeente. Kopers betalen een maandelijkse canon (soort van huur) voor het gebruik.

- Accountmanagement: We benaderen actief nieuwe groepen van afnemers, zoals woon-zorg, beleggershuur, consumentgericht ontwikkelen, enzovoorts.

Naast de maatregelen, gericht op de verkoop, zijn we ook bezig met een nieuw grondbeleid voor de gemeente zelf. Zaken die wij hierin meenemen zijn ontwikkelingen naar de toekomst toe. Het gaat concreet om de volgende vraagstukken:

- Verduurzaming: Gelet op het duurzaamheidsvraagstuk, bekijken we hoe we nu al kunnen anticiperen op de toekomst. Hierbij wordt gedacht aan stimulering van de bouw van BENG-woningen (bijna energie neutrale gebouwen), alternatieve manieren van warmtewinning en het aansluiten van bestaande woonwijken op de nieuw aan te leggen warmtevoorzieningen bij de nieuwbouwwijken. Ook kijkt Oss naar de mogelijkheden om zonnevelden aan te leggen op eigen landbouwpercelen.

- Nieuwe woningbouwlocaties: Het plan Oijense Zij Noord zal begin 2020 in uitvoering komen. Ook verwachten we in 2020 de grondexploitaties Kapelaan Nausstraat en 't Hooghuis in Ravenstein ter vaststelling aan de raad aan te bieden. De locatie Het Brand in Oss West wordt ontwikkeld voor de periode 2021 en verder. Begin 2019 heeft de gemeenteraad het voorkeursrecht (Wvg) van toepassing verklaard op deze locatie. Tot slot zal ook een groot deel van de nieuwe woningbouwbehoefte opgevangen kunnen worden binnen bestaand stedelijk gebied. Naast deze nieuwe projecten sluiten we de komende jaren een groot aantal woningbouwcomplexen af (Horzak 2019, Piekenhoef 2025, Lith Oost 2023).

- Versterking lokale bedrijvigheid: Om de werkgelegenheid naar de toekomst toe te garanderen, is het noodzakelijk om te kijken naar ruimte voor kleinschalige bedrijvigheid. Voor grootschalige bedrijvigheid hebben we nog voldoende ruimte beschikbaar op de Vorstengrafdonk en Heesch West. Voor kleine bedrijvigheid wordt de beschikbare ruimte schaars.

Grondprijsbeleid

In 2016 is het gemeentelijk grondprijsbeleid vernieuwd. Uitgangspunt is dat de gemeente Oss voor de grond vraagt wat deze waard is: niet meer en niet minder. Grondprijsbeleid is immers geen doel op zich en moet ruimtelijke ontwikkelingen niet frustreren, noch impliciet subsidiëren. Ieder jaar, voordat de jaarrekening wordt opgesteld, worden alle grondprijzen herzien en indien nodig aangepast.

Vennootschapsbelasting (Vpb) voor gemeenten

Vanaf 2016 moeten gemeenten en andere overheden vennootschapsbelasting (Vpb) betalen over de winst die ze met hun ondernemingsactiviteiten maken. Deze plicht komt voort uit klachten vanuit het bedrijfsleven over oneerlijke concurrentie bij het uitvoeren van bedrijfsmatige, commercieel getinte activiteiten van (onder andere) gemeenten. Ook het grondbedrijf valt onder de werking van de Vpb.

Voor alle complexen hebben we de openingsbalans opgesteld. Op basis van die informatie gaan we er vooralsnog vanuit dat we binnen de looptijd van de begroting (2020-2023) in totaal geen Vennootschapsbelasting hoeven te betalen. Naar de toekomst toe zal er wel sprake zijn van een verhoging van de lasten. De feitelijke belastingdruk hangt echter ook af van de werkelijke situatie. Omdat nog onduidelijk is wat op een aantal cruciale vraagstukken het standpunt van de inspecteur zal gaan worden, kunnen we nu nog geen concrete uitspraken doen over de hoogte van de last. Dit zal de komende jaren duidelijk moeten worden. Daarbij zal de belastingdruk bij nieuwe winstgevende complexen wel drukken op het uiteindelijke resultaat.

2. Financiële positie

2.1 Stand van de Algemene Bedrijfsreserve (ABR)

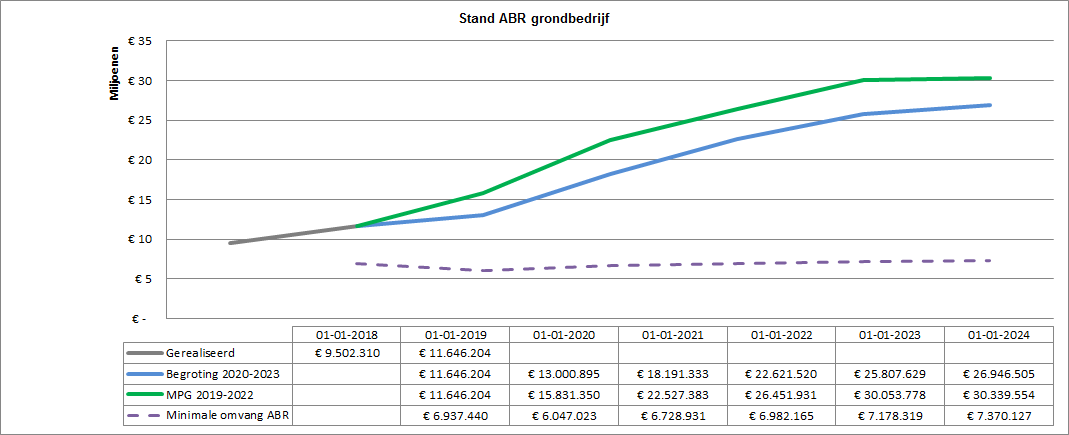

De volgende tabel geeft inzicht in het verloop van de ABR van het grondbedrijf.

De volgende zaken vallen op bij de vergelijking tussen de begroting en het MPG. Op 1 januari 2020 bedraagt de verwachte stand van de ABR € 13,0 miljoen positief. Dit is € 2,8 miljoen lager dan waar bij het MPG van uit was gegaan. Dit komt vooral door de volgende ontwikkelingen:

- De verkoop op bedrijventerrein De Geer loopt dit jaar fors achter op de prognose. De verwachting is dat we dit jaar 1,2 ha minder grond verkopen dan waarbij het MPG van werd uitgegaan. Ook op De Bulk verkopen we 0,5 ha minder grond. De winstneming van alle bedrijventerreinen samen komt € 1,4 miljoen lager uit.

- De winstneming bij de projecten Koornstraat, Elzeneind/Slowcare en De Kolk zijn verplaatst naar 2020 of vervallen deels. De winstneming van alle herstructureringslocaties samen komt € 0,96 miljoen lager uit.

- De kosten voor de IMVA's (plannen in voorbereiding) zijn hoger dan eerder van werd uitgegaan (€ 0,38 miljoen lager)

- We hebben een incidentele verkoop binnen de beheersgronden. Deze verkoop levert de ABR eenmalig € 0,38 miljoen op.

De ABR moet altijd een minimale omvang hebben om alle risico's op te vangen. Op 1-1-2020 is de minimale omvang van de ABR berekend op € 6,05 miljoen. Als de ABR boven de minimale stand uitkomt, kan dit verschil worden afgeroomd naar de reguliere begroting. Uitgaande van een beginstand op 1-1-2020 van € 13,0 miljoen, kan dus, als gevolg van de verwachte hogere stand bij de jaarrekening, een bedrag van € 6,95 miljoen worden afgeroomd in 2020.

Dit bedrag wordt als volgt ingezet (in duizenden):

- Koplopertraject Ravenstein - Lith € 1.300

- Extra storting investeringsfonds Stadshart € 1.500

- Herontwikkeling Hooghuis Ravenstein € 1.550

- Herontwikkeling Kapelaan Nausstraat Oss € 700

- Reserve strategische aankopen € 500

- Noordelijke randweg (onderzoekskosten) € 150

- Afvalstoffendienst € 868

- TOTAAL € 6.568

- restsaldo ten gunste van de ABR € 392

Ook in de jaren daarna blijft er ruimte om af te romen. Naar verwachting gaat het over de volgende bedragen:

2021: € 11,5 mln.

2022: € 4,2 mln.

2023: € 2,9 mln.

ABR naar de toekomst toe - kanttekeningen

De komende jaren verwachten we een forse stijging van de ABR. Bij deze stijging moeten we een aantal belangrijke kanttekeningen plaatsen.

- Verloop is een theoretische berekening: Het verwachte eindsaldo is gebaseerd op de huidige inschattingen van de verkoop van gronden dit jaar en voor de komende jaren. Als de economie verslechtert, dan heeft dit uiteraard een (fors) effect op de verkopen. Dit was goed terug te zien in de verkoopcijfers van de gemeente Oss tijdens de laatste financiële crisis.

- De grootste bron van inkomen voor het grondbedrijf is bedrijventerrein Vorstengrafdonk. We zijn op dit moment in onderhandeling met een grote partij voor de bouw van een distributiecentrum. Het gaat hierbij om een totale verkoop van 12 ha. De huidige stijging van de ABR in 2020 is vooral het gevolg van die verkoop. Mocht deze verkoop niet doorgaan, dan heeft dat direct een negatief effect op de ABR.

- Vennootschapsbelasting (Vpb): Het gemeentelijk grondbedrijf is Vpb-plichtig. Het is op dit moment nog niet helder hoe dit exact gaat uitpakken voor Oss. De verwachting is dat we binnen de planperiode van de begroting nog geen Vennootschapsbelasting hoeven te betalen. De aangifte over 2016 is inmiddels gedaan. In het najaar van 2019 moet de gemeente aangifte doen over het boekjaar 2017. Daarna zal ook het standpunt van de inspecteur duidelijk worden over een aantal discussiepunten.

2.2 Verkopen

Woningbouw

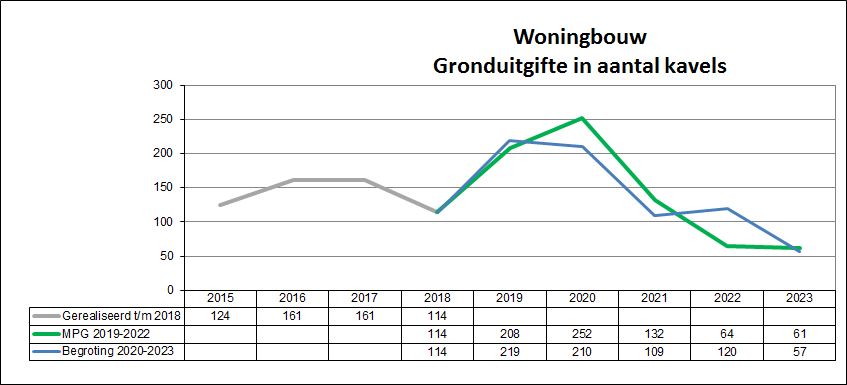

In de onderstaande tabel geven we inzicht in het verloop van de totale uitgifte van bouwkavels in Oss van de afgelopen jaren en voor de komende jaren. Dit zijn de kavels die wij bouwrijp verkopen. Dit is exclusief gronden die wij aan ontwikkelaars verkopen in huidige staat en dus niet zelf bouwrijp maken (denk hierbij aan de woningen binnen het project Koornstraat-Begijnenstraat en de te realiseren woningen van Park en People binnen het project Talentencampus).

We verwachten dit jaar 219 kavels te verkopen. Ten opzichte van het MPG is er sprake van een lichte stijging. Deze stijging wordt met name verklaard door een versnelling bij de Piekenhoef (+27) en een vertraging in de uitgifte van De Kolk (-17). De planning laat zowel in het MPG als de Begroting een forse daling zien na 2021. De nieuwe plannen Oijense Zij Noord en Het Brand zijn echter nog niet opgenomen in deze tabel.

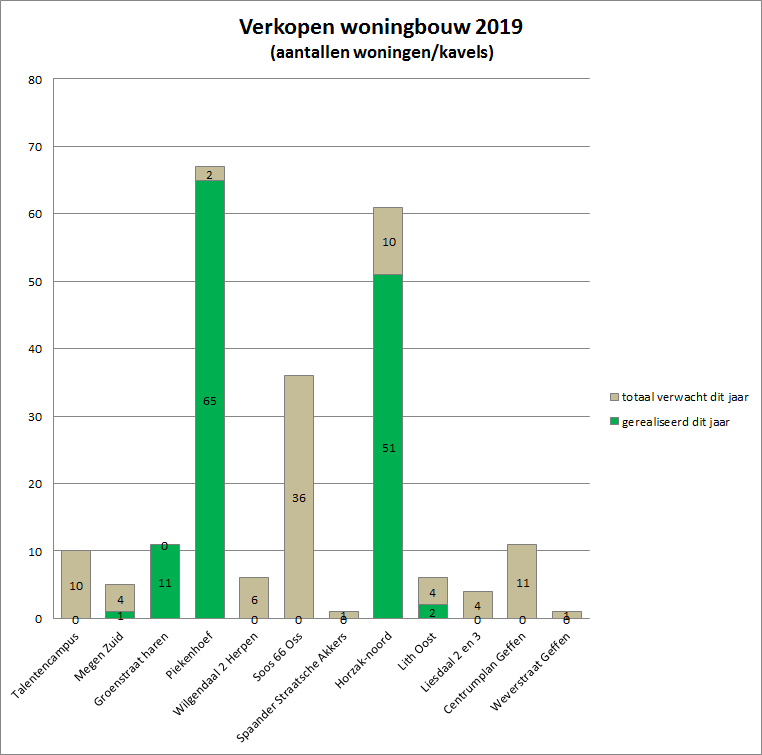

In de bovenstaande grafiek zijn de daadwerkelijk verkochte kavels groen gearceerd. In 2019 hebben we tot 1 september grond verkocht voor de bouw van 130 woningen en appartementen. De overige percelen verwachten we de komende maanden te verkopen.

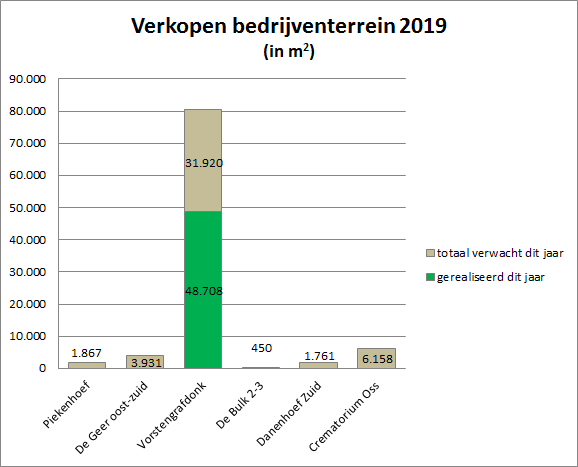

Bedrijventerreinen

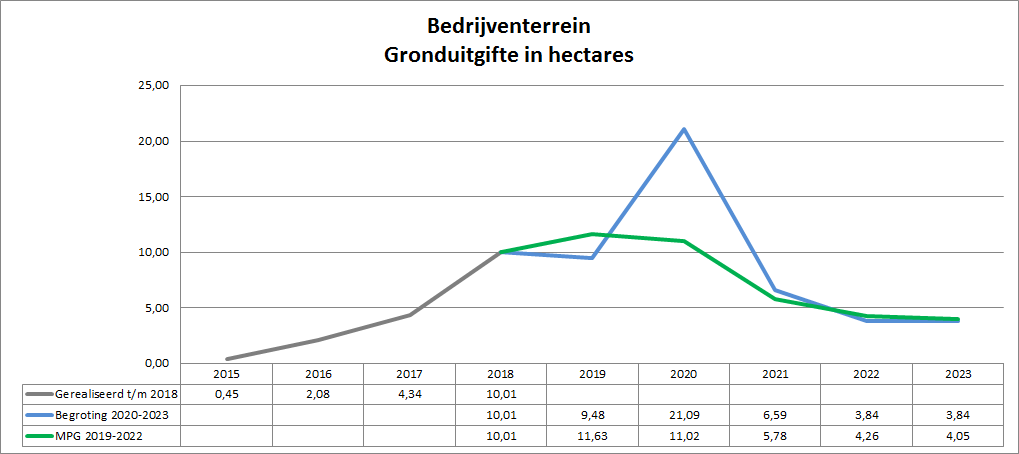

In de navolgende tabel geven we inzicht in het verloop van de totale uitgifte van bouwgrond voor industrie (in hectares) in Oss van de afgelopen jaren en voor de komende jaren.

De verwachting is dat we dit jaar 9,48 ha bedrijfsgrond verkopen. Dat is 2,15 ha minder dan waar we bij het MPG van zijn uitgegaan. Deze vertraging komt met name door De Geer (1,3 ha minder in 2019). Ook op Vorstengrafdonk verwachten we dit jaar 0,9 ha minder uit te geven (geen 9,0 maar 8,1 ha). Voor 2020 verwachten we een forse stijging in de verkopen, als gevolg van de verkoop van een groot perceel (12 ha) aan één partij op Vorstengrafdonk.

Tot op heden is er 4,87 ha grond verkocht op de bedrijventerreinen op Vorstengrafdonk. Op dit terrein hebben we voor 2019 nog voor 3,19 ha aan optie-overeenkomsten liggen. Op de Piekenhoef hebben we twee percelen verkocht.

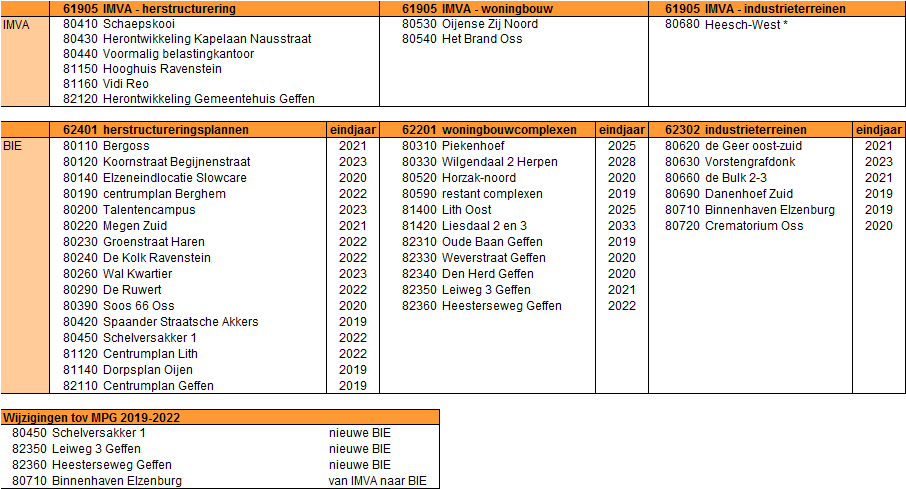

2.3 Projectenportefeuille

De volgende tabel geeft een overzicht van de complexen binnen het grondbedrijf en de wijzigingen ten opzichte van de jaarrekening 2018 (MPG). Met het in werking treden van de nieuwe BBV-regels worden voorbereidingskosten van de nog niet in exploitatie genomen (bouw)gronden als kosten IMVA’s op de balans gezet. Formeel maken ze dan ook geen deel meer uit van het grondbedrijf. Omdat het grondbedrijf wel belast is met de projectvoering van deze plannen, staan ze nog wel op het projectenoverzicht. Ook hebben we een voorziening IMVA's. Die vullen we vanuit de ABR. Als een IMVA niet doorgaat, boeken we de reeds aan dit project toegeschreven kosten af van deze voorziening.

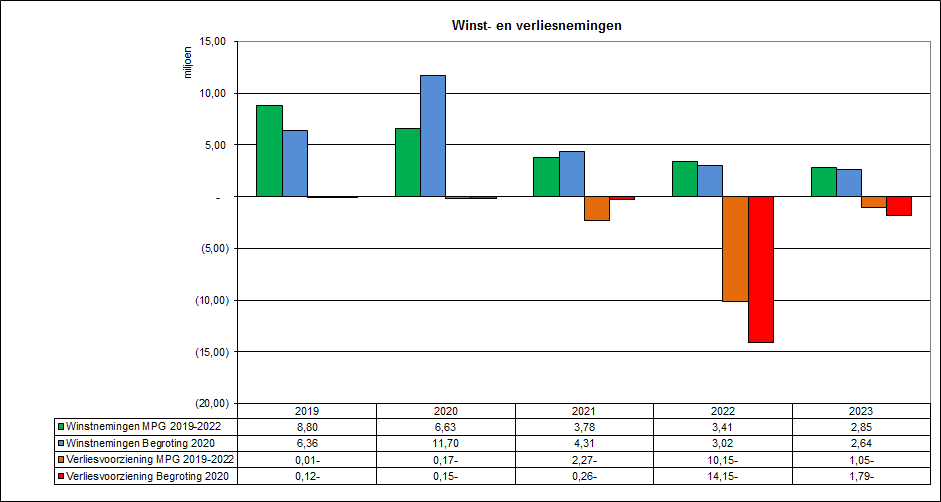

2.4 Winst- en verliesnemingen

Methode winstneming

Op grond van de notitie Grondexploitaties 2016 van de commissie BBV moet winst genomen te worden op basis van het zogenoemde principe van Percentage Of Completion (POC). Rekening houdende met de stand van de gerealiseerde uitgaven en inkomsten ten opzichte van de totale uitgaven en inkomsten dient tussentijds winst genomen te worden. Een voorbeeld: bij een project hebben we dit jaar 52% van alle kosten gemaakt. Verder hebben we 35% van alle opbrengsten ontvangen. Volgens de POC-methode nemen we dan 52% x 35% = 18% van de te verwachten winst.

Toekomstige winst- en verliesnemingen

Op basis van de POC-methode verwachten we in 2019 € 6,36 miljoen aan winst te nemen. De grootste bijdrage in de winstnemingen wordt geleverd vanuit het project Vorstengrafdonk.

Verliesvoorziening

Vanaf 2016 nemen we niet meer direct een verlies in de exploitaties maar vormen we een voorziening voor de te verwachten exploitatieverliezen. Als een verlieslatend complex wordt afgesloten, dan dekken we het tekort af met de voorziening. De totale voorziening te verwachten exploitatieverliezen bedraagt per 1-1-2020 circa € 13,2 mln. De projecten met de grootste verliesvoorziening zijn het Wal Kwartier en de Schelversakker.

Totaaloverzicht

De hierna volgende tabel geeft een overzicht van de te verwachten winstnemingen en verliesvoorzieningen voor de periode 2019-2023 binnen de grondexploitaties (BIE’s) (bedragen in miljoenen euro’s).

3. Weerstandsvermogen

3.1 methode risicomanagement en bepaling weerstandsvermogen

In 2018 heeft de gemeenteraad de nieuwe methode voor het berekenen van de risico's en het bepalen van het weerstandsvermogen vastgesteld. Het doel van deze methode is te zorgen voor een eenduidig risicobeleid waarin alle risico’s van de grondexploitaties voldoende zijn meegenomen en wat transparante regels biedt voor het afromen van de ABR naar de Algemene Dienst.

De Algemene Bedrijfsreserve (ABR) wordt gevuld vanuit de netto winsten uit de grondexploitaties. Binnen de ABR blokkeren we een deel van de verwachte winsten om de berekende risico's af te dekken. Dat noemen we de minimale stand van de ABR. De minimale stand van de ABR is het minimale weerstandsvermogen wat het grondbedrijf aan moet houden. In de tabel in paragraaf 2.1 (verloop van de ABR) staat de minimale stand van de ABR aangegeven.

Het maximale risicoprofiel bepalen we door uit te gaan van de maximale kans en het maximale bedrag. Een goede methode om te bepalen hoe hoog het risicoprofiel is, is de Monte-Carlo methode. De berekende risico's bij verlieslatende of neutrale exploitaties dekken we altijd direct 100% af. De berekende conjuncturele risico's bij winstgevende exploitaties dekken we af op basis van het percentage of completion van de betreffende grex. Volgens het BBV zijn we verplicht om projectspecifieke risico's bij winstgevende complexen eerst af te halen van de bruto-winstverwachting.

Kosten IMVA (voorbereidingsprojecten)

Nieuwe complexen worden niet meer bij het grondbedrijf weggezet, maar onder de noemer IMVA (immaterieel vast actief) op de balans. Op deze IMVA boeken we plan- en onderzoekskosten van projecten die nog in de voorbereidingsfase zitten. De gemeenteraad moet binnen 5 jaar besluiten om een IMVA om te zetten naar een BIE. In dat geval worden de gemaakte kosten overgedragen aan de BIE. Anders moeten we de kosten afboeken. Uitgaande van de mogelijkheid dat een plan geen doorgang vindt, hebben we een voorziening gevormd om alle gemaakte plankosten af te kunnen boeken.

We verwachten dat de voorziening fors toeneemt met circa € 477.000 in 2019. We hebben op dit moment namelijk een groot aantal projecten in voorbereiding. De voorbereidingsprojecten met de meeste kosten zijn Oijense zij (€ 201.000), Gemeentehuis Geffen (€ 134.000) en Kapelaan Nausstraat (€ 67.000).

Stand van zaken | Stand 1-1-2019 | Verwachte stand | Verschil |

|---|---|---|---|

Voorziening IMVA | 855.269 | 1.331.877 | 476.608 hoger |

Voorziening te verwachten exploitatieverlies Heesch West

Naast de gereserveerde kosten voor de IMVA's, hebben we ook een separate voorziening ter dekking van het verwachte verlies bij de ontwikkeling van het regionale bedrijventerrein Heesch West. Dit bedrag betreft het Osse deel van de totale exploitatie. De gemeenten 's-Hertogenbosch en Bernheze nemen het andere deel van het verlies voor hun rekening. Ook hebben we in Oss een bedrag van € 2,04 miljoen gereserveerd om de mogelijke extra risico's bij Heesch West op te kunnen vangen. Wij hebben hierbij het project beoordeeld volgens de Osse methode voor risicomanagement. De andere gemeenten hebben de mogelijke extra risico's bij Heesch West op hun eigen manier beoordeeld.

Stand van zaken | Stand 1-1-2019 | Stand 1-1-2020 |

|---|---|---|

Voorziening exploitatieverlies Heesch West | 13.105.794 | 13.105.794 |

3.2 Reserves en voorzieningen

De risico's binnen het grondbedrijf vangen we op met de volgende reserves en voorzieningen:

- Algemene Bedrijfsreserve Grondbedrijf (ABR)

- Reserve risico's Heesch West

- Voorziening te verwachten exploitatieverliezen

- Voorziening IMVA

- Voorziening exploitatieverlies Heesch-West